TDF는 연금계좌에서 주로 운용되는 펀드로, 은퇴시점에 맞춰서 투자 비중이 조절되는 펀드입니다. 투자를 잘 모르는 사람도 누구나 손쉽게 적당하고 안전한 수익률을 올릴 수 있는 상품인데요, 오늘은 이 TDF 펀드의 개념과 장점, 단점에 대해 알아보도록 하겠습니다.

1. TDF란?

1) 개념

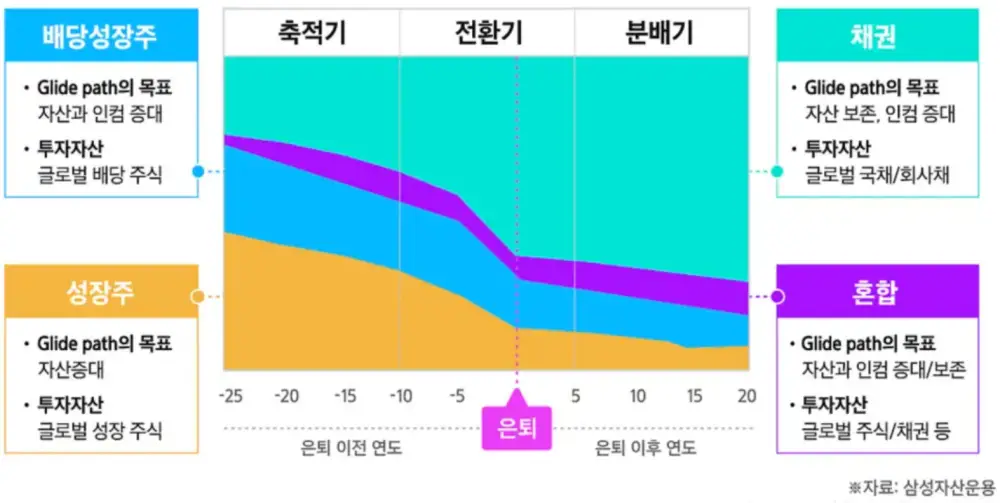

TDF는 Target Date Fund의 약자로, 특정 날짜를 목표로 삼은 펀드를 의미합니다. 여기서 말하는 특정 날짜는 바로 은퇴날짜인데요, 은퇴시점이 다가올수록 펀드를 구성하는 다양한 자산의 투자비중을 알맞게 조절합니다.

TDF는 펀드이기 때문에 안에 다양한 자산을 편입합니다. 주식과 같은 위험자산도 있고, 금이나 채권과 같은 안전자산도 포함하고 있습니다. 직장 생활 초기에는 앞으로 투자할 시간이 많이 남았기 때문에 주식 비중을 70% 이상 포함하면서 공격적으로 운용하고, 점점 은퇴할 시간이 다가오면 주식의 비중을 20%로 줄이고 나머지 안전자산의 비중을 80%로 늘립니다.

결국 TDF의 핵심은 시간이 지남에 따라 펀드의 성격이 공격적인 구성에서 점차 안정적인 구성으로 바뀌는 것입니다. 그리고 투자자가 은퇴할 즈음에는 연금을 안정적으로 주는 것이 목적이라고 할 수 있겠습니다.

2) TDF 숫자의 의미

TDF는 펀드 또는 ETF로 매수할 수 있습니다. 그런데 TDF를 고르기 위해 상품 이름을 보다 보면 이상한 숫자가 있는 것을 확인할 수 있습니다.

위 펀드의 제목을 보면 “삼성 한국형 TDF 2045 증권투자신탁H”라고 적혀있습니다. 여기서 중요한 것은 2045라는 숫자입니다. 숫자의 의미는 은퇴 연도입니다. 즉 이 TDF는 2045년에 은퇴할 사람을 위한 상품인 것이죠. 그러므로 TDF를 고를 때 숫자를 꼭 확인해 보시고 자신의 은퇴 연도와 맞는 TDF를 선택하시기 바랍니다.

2. TDF 장점

1) 자산배분

자산배분 투자는 주식, 채권, 원자재 등에 적절히 분산하는 방법입니다. 게다가 국내 자산뿐만이 아니라 미국, 유럽, 이머징 국가 등 다양한 자산에 투자해야 합니다. 이런 것을 투자 초보가 하기에는 다소 어려운 점이 있습니다.

하지만 TDF에 투자하면 이 모든 것이 한방에 해결됩니다. TDF는 다양한 나라의 주식과, 채권, 그리고 원자재에 적절한 비중으로 투자하기 때문에, TDF에 투자한다면 자동으로 자산배분 투자를 할 수 있게 되니 초보들에게 유리합니다.

2) 리밸런싱

리밸런싱이란 균형을 다시 맞추는 것을 말합니다. 여기서 말하는 균형은 투자 비중을 말하는데요, 예를 들어 주식에 60%, 채권에 40%를 투자하였는데 시간이 흘러 자산 가격이 오르거나 내리면 이 비중이 달라지겠죠? 그때 틀어진 비중을 다시 원래의 비중으로 맞추는 것을 리밸런싱이라고 합니다.

투자 초보가 리밸런싱을 하는 것은 그렇게 어렵지 않지만 상당히 번거로운 것도 사실입니다. 하지만 TDF를 매수하면 이 모든 리밸런싱을 펀드 운용사에서 알아서 해주기 때문에, 투자자는 편하게 매수만 하면 모든 것이 해결됩니다.

3) 시간에 따른 안전성 증가

TDF는 시간이 지남에 따라 공격자산 비중을 점차 줄이고 안전 자산의 비중을 늘린다고 이야기했습니다. 이럼으로써 계좌 전체의 변동성을 줄여주기 때문에 노후에 안정적인 현금흐름을 만들어 낼 수 있습니다.

TDF에 투자하지 않는다면 이 비중 조절을 우리가 알아서 해야 하는데, 이것은 매우 번거로운 일입니다. 하지만 TDF는 자동으로 시간이 지남에 따라 비중 조절이 되기 때문에 편리합니다.

4) IRP 안전자산 30%

IRP는 안전자산 30% 룰이라는 것이 있습니다. IRP에서는 주식형 자산에 100% 투자를 못하고, 반드시 안전자산에 30% 이상을 투자해야 하는 규칙입니다.

다행히 TDF는 IRP에서 안전자산으로 분류되기 때문에 주식에 70%, TDF 30%로 투자하면 조금 더 공격적인 투자가 가능합니다. 그래서 마땅히 투자할 안전자산이 없는 사람은 TDF가 훌륭한 대안이 될 수 있습니다.

3. TDF 단점

1) 높은 수수료

TDF는 일반적인 인덱스 펀드보다 수수료가 비쌉니다. TDF 펀드의 일반적인 총비용은 1년에 약 1%가 넘는 상품이 대부분인데요, 시장 추종 ETF의 0.1%대 수수료에 비하면 매우 비싼 편입니다. 자산배분도 해주고, 리밸런싱도 해주고, 시간이 지나면 비중조절까지 해주는 등 펀드 매니저가 할 일이 다른 상품보다 많기 때문에 당연한 결과일지도 모릅니다.

다행히 TDF는 펀드도 있지만 ETF로도 출시한 상품이 있기 때문에, ETF로 매수하면 0.3~4%의 더 저렴한 수수료로 투자할 수 있습니다. 현재는 TDF ETF의 종류가 많지 않지만, 앞으로 수요가 더 늘어나면 다양한 TDF 펀드가 ETF로 출시되길 기원해 봅니다.

2) 높지 않은 수익률

TDF의 투자 종목을 보면 다양한 국가의 주식, 채권, 원자재 등에 분산되어 있습니다. 그러므로 당연히 잘 고른 개별 주식 수익률에는 한참 미치지 못합니다. 대략 연평균 5~8% 수익률정도니까요. 아마 단기간에 큰돈을 벌고 싶은 분에겐 이 상품은 어울리지 않을 수 있습니다.

그렇지만 투자 초보자가 개별주식으로 돈을 벌기는 낙타가 바늘구멍 통과하기보다 더 어려운 일입니다. TDF의 수익률이 높지 않다 했지만, 일반인이 저 정도 수익률을 장기간 꾸준히 번다는 것은 거의 불가능하기 때문에, 투자 초보가 아니라도 TDF는 좋은 대안이 될 수 있습니다.

5. 마무리

오늘은 TDF에 대해서 알아보았습니다. TDF를 선택하면 아주 높은 투자 수익률을 주지는 않지만 중간은 가는 수익률을 얻게 될 것입니다. 그러므로 연금계좌에서 투자를 해보고 싶지만 투자에 대해 잘 모르시는 분이라면 TDF를 활용해 보시기 바랍니다. 여러분들의 성투를 기원합니다.

IRP 계좌란 무엇일까? 개념 및 장점,단점, 연금저축과 비교