ISA는 많은 세제혜택과 다양한 자산에 투자할 수 있어서 인기가 좋습니다. 그런데 ISA로 연말정산을 받을 수 있을까요? 정답은 제한적으로 받을 수 있습니다. 오늘은 ISA로 연말정산을 받을 수 있는 조건과 방법에 대해 알아보겠습니다.

1. ISA 연말정산 받을 수 있는 조건

연금저축이나 IRP는 돈을 넣기만하면 다음년도에 소득에 따라 13.2% ~ 16.5%의 세액공제를 받을 수 있습니다. 하지만 ISA는 돈을 넣었다고 해서 연말정산에서 세액공제를 받을 수 없습니다.

단, 아래의 조건이면 ISA도 연말정산의 세액공제 혜택을 받을 수 있습니다.

- ISA에 가입한지 3년이 지나서 계좌 해지

- 해지한 돈을 연금저축이나 IRP로 이전

- 이전 금액의 10%를 연말정산에서 세액공제 혜택 받을 수 있음

- 세액공제 금액은 최대 300만 원까지 가능

간단히 정리하면, 3년이 지나 해지한 돈을 연금저축이나 IRP로 이전하게 되면 ISA 연말정산 받을 수 있습니다. 정말 좋죠?

2. 연말정산 받을 수 있는 돈은 얼마일까?

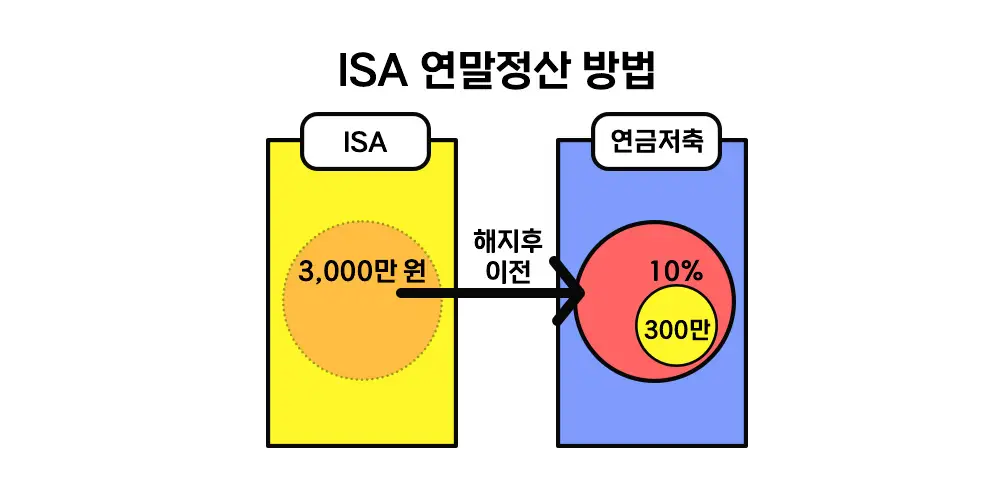

ISA로 받을 수 있는 연말정산 금액은 이전 금액의 10%입니다. 그리고 최대 300만 원까지 가능하죠. 이걸 간단한 그림으로 살펴보면 아래와 같습니다.

먼저 ISA 개설한지 3년이 지난 뒤에 해지하고 연금저축이나 IRP로 돈을 이전해야 한다고 했죠? 만약 그 돈이 3,000만 원이면 이전한 돈의 10%인 300만 원까지 연말정산 세제혜택을 받을 수 있습니다.

세제혜택을 받을 수 있는 비율은 본인의 소득에 따라서 다릅니다. 자신이 16.5%의 세제혜택을 받는 사람이라면 49만 5천 원을 돌려받게 될거고요, 13.2%라면 39만 6천 원을 돌려받겠죠?

다시 돌아와서, 돈을 더 많이 모아서 이전 금액이 6,000만 원이면 어떻게 될까요? 6천만 원의 10%는 600만 원이죠? 하지만 최대 300만 원까지만 세제혜택이 주어지기 때문에 이 경우도 위와 같이 300만 원만 연말정산 혜택을 받을 수 있습니다.

3. 마무리

오늘은 ISA 연말정산에 대해 알아보았습니다. 가입 후 3년이 지나서 해지한 경우에만 연말정산 세액공제의 기회가 주어지기 때문에, 매년 연말정산 혜택을 받는 연금저축이나 IRP와는 차이점이 있다는 것을 알게 되었습니다.

하지만 ISA의 기본 컨셉은 세제혜택을 통한 자금 형성이잖아요? 여기에 3년마다 한번씩 연말정산 보너스 기능이 있다라고 이해하면 마음이 편하겠죠? 여러분들도 ISA의 연말정산 세제혜택 기능을 적극적으로 활용하시길 바랍니다.