연금저축과 IRP는 강력한 세제혜택을 주는 좋은 절세상품이지만, 대신에 중간에 해지를 하면 그동안 받은 돈을 도로 뱉어내야 합니다. 오늘은 연금저축과 IRP를 중간에 해지하게 되면 물어내야 하는 세금에 대해 자세히 알아보도록 하겠습니다.

1. 납부해야 하는 세금

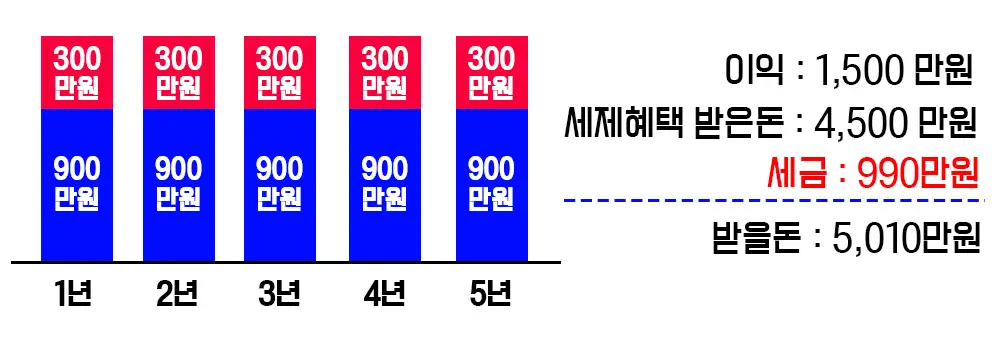

1) 연간 900만원 이하로 넣은 경우

심플하게 계좌에 들어있는 돈의 16.5%를 세금으로 납부하시면 됩니다. 만약 매년 900만원씩 5년간 납입하였고 투자 수익으로 1,500만원이 발생하여 총 6,000만원이 있는 사람은 얼마를 내야할까요? 6,000만원에 16.5%를 곱해서 나온 세금 990만원을 납부하고 나머지 금액인 5,010만원만 받게 됩니다.

2) 연간 900만원 이상 넣은 경우

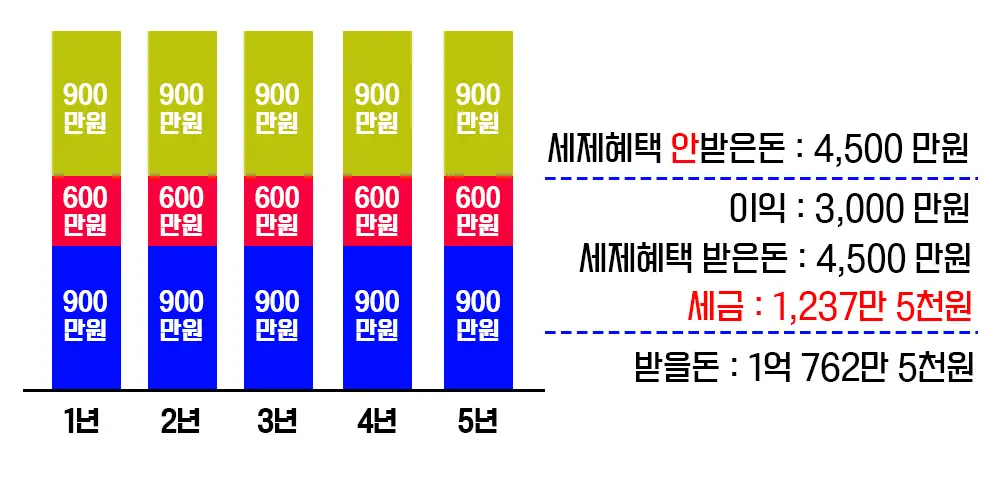

매년 1800만원씩 꽉 채워서 5년간 넣었고 투자수익은 3,000만원이 발생했다고 가정하면 계좌에는 1억 2,000만원이 있겠네요. 먼저 이 금액에서 세제혜택을 받지 않은 돈을 분리해야 합니다.

1,800만원에서 900만원은 혜택을 받았고 900만원은 혜택을 안받았죠? 그래서 900만원 * 5년 = 총 4,500만원은 세제혜택을 받지 않은 돈이죠?

1억 2,000만원에서 세제혜택 안 받은 돈 4,500만원을 빼면 7,500만원이 남습니다. 여기에 16.5%를 곱하면 결국 1,237만 5천원을 세금으로 납부하고 나머지 금액인 1억 762만 5천원만 받게 됩니다.

2. 급하게 돈을 빼서 써야 한다면?

1) 부득이한 중도인출 사유가 되는지 확인

연금계좌에서 돈을 뺄 때 부득이한 중도인출 사유가 되면 전체 금액을 해지하지 않고 일정 금액을 3.3%~5.5%의 세금만 내고 인출할 수 있습니다. 이 경우에 해당되면 굳이 해지를 할 필요가 없습니다.

2) IRP보다는 연금저축 계좌를 적극 활용하자

IRP 계좌는 중도인출로 인정되는 사유가 아니면 원천적으로 중간에 일정 돈을 빼지 못하고 결국 계좌를 해지해야 합니다. 반면에 연금저축 계좌는 언제든지 중도인출이 가능하고 1800만원 한도까지 돈을 채워 넣었다면 세금 한푼 안내고 해당 돈을 찾을 수 있습니다.

그러므로 IRP보다는 연금저축 계좌에 더 많은 돈을 넣고 운용하는 것이 미래에 부득이한 상황에 대처하는데 유리합니다.

3. 마무리

연금계좌는 세제혜택도 크지만 중도에 해지 시 페널티도 큽니다. 국가에서 이런 혜택과 페널티를 주는 것은 가급적이면 해지하지 말고 꾸준히 돈을 넣어서 노후를 준비하라는 계시라고 볼 수 있겠죠?

가급적이면 해지하지 마시고 정 급한 돈은 언제든지 중도인출이 가능한 연금저축 계좌를 활용하는 것도 한 가지 방법이 되겠습니다.