연금저축과 IRP는 대표적인 절세계좌입니다. 이 계좌에 일정 금액을 넣어두기만 하면 국가에서는 정해진 비율만큼 연말정산 때 돈을 돌려주기 때문에 직장인들에게 인기가 좋은 상품입니다. 오늘은 이 둘의 세액공제 금액에 대해서 완벽하게 정리하도록 하겠습니다.

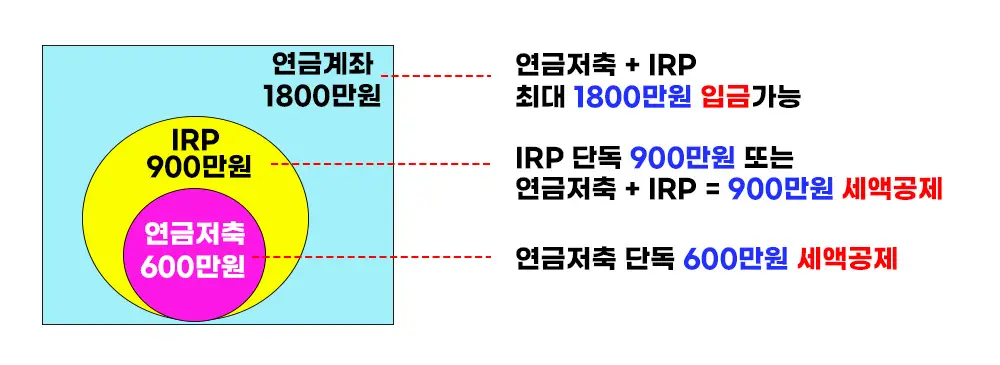

1. 납입한도와 세액공제 가능 금액

- 연금저축 계좌와 IRP 계좌를 합해서 넣을 수 있는 돈은 1년에 1800만 원까지입니다.

- IRP에서 세액공제를 받을 수 있는 금액은 900만 원입니다. 또는 IRP와 연금저축을 합해서 900만 원 세액공제를 받을 수도 있습니다.

- 연금저축 단독으로 세액공제 받을 수 있는 돈은 600만 원입니다.

2. 돌려받는 금액(연말정산 환급금)

| 근로소득 5,500만원 이하 | 근로소득 5,500만원 초과 | |

|---|---|---|

| 세액공제 비율 | 16.5% | 13.2% |

| 환급금(900만원 입금시) | 148만 5천원 | 118만 8천원 |

자신이 받을 돈을 정확하게 계산하고 싶으면 다음과 같이 계산하면 됩니다.

3. 주의사항

연금저축 계좌와 IRP 계좌는 세금혜택을 주는 대신에 중도에 해지하게 되면 계좌에 있는 돈에서 16.5%를 뗀 나머지만 받을 수 있습니다.

즉, 1억의 돈이 있으면 1,650만 원을 떼고 8,350만 원만 받을 수 있다는 말입니다. 결국 해지하지 말라는 뜻이겠죠. 노후 준비를 위한 돈이나 당장은 쓸 일 없는 돈을 위주로 부지런히 모아가시기 바랍니다.