영구 포트폴리오(Permanent Portfolio)는 60/40 포트폴리오에 금과 현금을 섞은 전략입니다. 주식, 채권, 금, 현금에 각각 25%씩 균등하게 분배하는 이 전략은 60/40보다 더 적은 변동성과 안정적인 수익을 자랑하는데요, 오늘은 이러한 영구 포트폴리오 전략에 대해서 자세히 알아보도록 하겠습니다.

1. 전략 소개

영구 포트폴리오 전략에 투입되는 자산은 주식, 채권(장기 국채), 금, 현금(예금 또는 단기 국채) 총 4개입니다. 자신의 자산을 4등분해서 각각 25%씩 투자하며 정해진 기간마다 리밸런싱을 진행합니다.

투자 자산 구성은 모두 ETF로 할 수 있습니다. 주식은 주가 지수 추종 ETF, 채권은 10년 이상의 장기 국채 ETF, 금은 금 ETF, 현금은 정기 예금 혹은 1~3년 정도의 단기 국채 ETF를 선택하면 됩니다. 구체적인 ETF와 투자 비중은 아래와 같습니다.

- 주식(25%) : VOO(미국 S&P500), 또는 VTI(미국 모든 주식)

- 채권(25%) : TLT(미국 20년물 이상 장기국채), 또는 IEF(미국 10년물 장기국채)

- 금(25%) : IAU(금 현물)

- 현금(25%) : SHY(미국 3년 미만 단기국채)

60/40이 2개 자산만으로 이루어진 것에 비해 영구 포트폴리오는 금과 현금을 추가함으로써 좀 더 다양한 자산을 이용해 포트폴리오 전체의 변동성을 줄여서 어떤 경제상황이 오든지 대처할 수 있도록 디자인되었습니다.

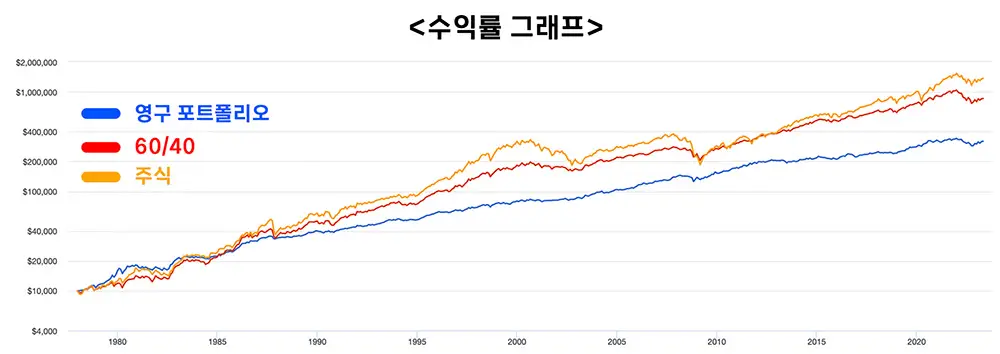

2. 백테스팅 결과(1978년~2023년)

백테스팅 결과 영구 포트폴리오의 복리수익률은 7.93%, MDD -15.58%을 기록하였습니다. 수익률은 60/40이나 주식보다 적지만 변동성과 MDD는 월등히 적은 것을 알 수 있습니다.

영구 포트폴리오는 큰 굴곡 없이 우상향 하는 반면에 60/40이나 주식은 상승은 더 많이 했지만 중간중간 출렁임이 큰 것을 알 수 있습니다.

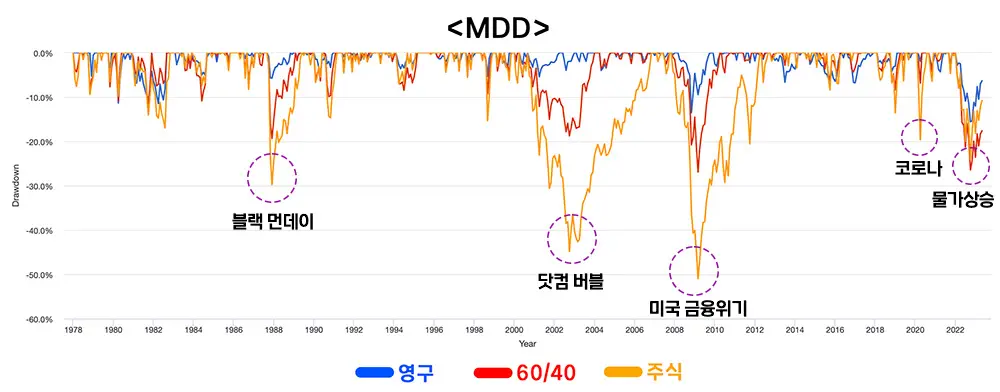

각종 금융 위기 때의 MDD를 살펴보면 영구 포트폴리오의 위력을 알 수 있습니다. 블랙 먼데이나 닷컴버블, 미국의 2008년 금융위기, 그리고 코로나 때 주식 100% 포트폴리오를 운영했다면 엄청난 하락을 온몸으로 맞으며 밤잠을 설쳤을 것입니다.

비교적 안정적인 60/40 포트폴리오도 주식에 비해 하락 폭은 적었지만 그래도 어느 정도 변동성이 있는 편입니다. 하지만 영구 포트폴리오는 큰 하락 없이 안정적으로 위기를 극복하는 것을 알 수 있습니다.

다만 2022년에는 유래 없이 강력한 인플레이션으로 원자재를 제외한 모든 자산이 하락했기 때문에 영구 포트폴리오 역시 역사상 가장 큰 MDD를 기록한 것을 확인할 수 있습니다. 그래도 다른 전략에 비해선 양호한 모습을 보여주고 있습니다.

3. 장점

첫째, 변동성이 낮아서 안정적으로 자산을 형성할 수 있습니다. 이 포트폴리오에서 주식의 비중은 25%밖에 되지 않기 때문에 주식이 강하게 하락을 해도 전체 포트폴리오에 미치는 영향은 크지 않습니다.

둘째, 전략을 이해하고 실행하기 쉽습니다. 영구 포트폴리오는 자산배분 전략의 기본 전제인 ‘장기적으로 우상향 하면서 서로 상관관계가 낮은 자산에 분산투자하여 리밸런싱 한다’는 생각으로 4개의 다양한 자산을 포트폴리오에 편입하였습니다. 이 논리가 은근히 설득력이 높고 각 자산의 투자 비중도 딱 떨어지는 25%이기 때문에 전략을 운용하기 쉽습니다.

4. 단점

첫째, 주식의 비중이 25%밖에 되지 않기 때문에 비교적 낮은 수익률이 단점입니다. 물론 은행 예적금보다는 높지만 그래도 기대 수익률이 낮은 편이라고 할 수 있습니다.

둘째, 현금의 비중이 너무 높습니다. 여기서 말하는 현금은 은행 이자가 포함된 수익이긴 하지만 투자라는 관점에서 높은 현금비중은 많은 아쉬움을 느끼게 합니다.

셋째, 60/40과 마찬가지로 인플레이션에 대한 대비가 다소 부족합니다. 특히 주식과 채권, 그리고 현금은 인플레이션이 강하게 오면 자산가치가 하락하게 됩니다. 나머지 자산인 금의 역할이 인플레이션에 대한 대비책으로 사용되었으나 금의 인플레이션을 대비하는 역할에 대해 회의적인 시각도 많습니다.

넷째, 25%씩 투자 비중이 어떤 기준으로 정했는지 모호합니다. 자산마다 움직이는 변동성이 다른데 일률적으로 25%씩 투자하는 것은 비효율적이라는 견해가 많습니다.

예를 들어 주식의 변동성이 60이고 채권의 변동성이 30이면 주식보다 채권 비중을 높이는 것이 자산배분 관점에서 효율적입니다. 그런데 영구포트폴리오는 이런 것을 간과하고 일률적으로 25%로 고정하였습니다. 그래서 이런 단점을 보완한 전략이 나중에 등장하게 됩니다.

5. 정리

영구포트폴리오는 안정적인 수익률을 추구하기에도 좋고 이해하기도 쉬운 포트폴리오입니다. 수익률이 비교적 낮고 현금 비중이 높은 것이 아쉬운 점이겠네요.

하지만, MDD와 변동성이 낮아 은행 예적금과 같은 마음 편한 투자를 할 수 있다는 장점도 있어서 자신의 성향에 맞게 응용하면 여러분의 계좌를 든든하게 해 줄 것입니다. 다음 시간에는 올웨더 포트폴리오에 대해서 알아보도록 하겠습니다.